返回目录:ppt怎么做

文章摘要

投资人对基金的绩效评判取决于投资收益如何测算以及评价。不同类型的投资人,会根据自己的基金特点,设定基金收益基准。对于基金收益的测算指标,也不仅使用内部收益率(IRR)进行计算,会有更多的收益指标进行测算。

观点总结

1. 投资人对基金的绩效评判取决于投资的投资特点以及资金属性。

2. 常用的收益基准有绝对收益基准以及相对收益基准;其中,绝对收益基准是设定一个收益的绝对值;相对收益基准可以根据需求选择同业收益,一级市场市场指数,二级市场市场指数。

3. 收益如何测算以及评价。不同类型的投资人,会试用内部收益率(IRR),现金回报倍数(DPVI),资本回报倍数等指标进行收益的测算。

4. 有一些特定的投资机构,如政府引导基金或慈善基金,还应根据资金的来源及用途,选择一些非量化的收益指标进行投资效益评判。

正文

股权私募基金,从资产配置的角度,股权私募基金即可以帮助机构投资人实现资产配置的多样化,分散风险;同时,经过历史验证,潜在收益也可以显著超过其他类型的资产。

对于股权私募基金来说,由于不同的基金业绩表现呈现出显著的方差,而且股权私募基金的属性决定基金无法进行被动投资管理,而需要主动进行基金经理人的选择。我们以前的文章已经讨论了如何进行基金经理选择以及选择的标准。对于机构投资人,投资基金的收益如何评估,成为评价基金投资成功与否的一个关键因素。本文我们会讨论如果对基金的收益进行评价和分析,具体会细化到以下两个问题:

(1)基金收益测算;

(2)基金收益基准评定。

为了能够紧密追踪基金的收益,确保基金的收益能够符合预期,机构投资人会进行基金的绩效评估。同时,也会根据不同的标准,设定收益基准,以便进行收益比较。不同类型的基金会根据自身特点,以及所投市场的特点采用不同的基准。对于投资的收益率评价,除了通用的量化收益测算指标外,对一些如政府部门以及学校基金等,也会有其他非量化收益的考量:

(1)量化收益考量,绝对收益、相对收益;

(2)非量化收益考量,适用于为特定目的设立的基金。

基金收益基准

基金收益基准的作用

业绩基准是投资人用来评估基金业绩的数据指标。业绩基准会假定存在一个可替代投资的指标,投资人从而可以有效评估相比于基准,基金管理人贡献对应风险的附加价值。

在设立基金的时候,基金管理人通常会结合自己的投资风格,投资特点,资产配置比例,设定收益的比较基准。对于部分机构投资人,由于投资于多种资产的机构,会设计一个相对收益基准作为投资收益的跟踪。另外,收益基准也常用来做为给予基金管理人额外奖励的基准回报,如超过一定固定收益基准后,有额外的奖金激励(Carried Interest)。目前PE基金最常用的收益基准设定是固定收益回报。

对投资人来说,收益基准的设定作用更加明显。收益基准体现的是不同投资人对投资的收益诉求。

1. 收益率基准可以体现资金的替代性投资的相对收益。也就是如果资金投资到其他品种(股市、债市),投资到PE基金中相对的收益率怎样。

2. 收益率基准体现被投资标的在整体市场中的收益表现。如,在整个PE市场可投资基金中,被投机构的收益的相对表现。

3. 基于被投标的属性的风险溢价。相对于其他常见投资品种,如股票、债券,PE基金的投资特点明显具有高风险、低流动性的特征。因此此类收益基准的设计方法,需要把PE基金的特点考虑在内。对于跨境投资人而言,汇率风险的风险溢价也应当在收益基准中考虑。

对于股权投资基金来说,鉴于股权投资市场的非公开性以及市场信息的缺失性,完全有效的收益基准是不存在的。不过鉴于上述原因,对于投资人及基金,收益测算分析仍然是十分必要的。

文章就会对不同基金收益基准的优缺点、适用环境进行进一步分析。

02

绝对收益基准及相对收益基准对比

绝对收益基准

管理人通过对投资人签订一定数值的绝对收益作为比较目标。目前,大多数会将绝对收益基准设置为年化10%,或年化20%。

相对收益基准

相对收益基准是指测算收益的比较目标是一个相对的测算数值。根据测算的数据基础以及投资人特点,相对收益基准经常使用以下三个标准:

1. 同业收益:同业指数是拟投资标的在行业、投资规模、投资期限等相似的股权投资标的作为样本群,一般选取收益率的中位数或者平均数,作为同业收益。

2. 市场指数(一级市场):选取适合的指数供应商,作为业绩收入的比较基准。一般来说,股权私募市场的指数供应商提供者,主要是Cambridge Associate,以及Thomson Venture Economics,提供PE基金以及并购基金的收益指数。

3. 市场指数(二级市场):二级市场指数是指二级市场(公开市场)可投资指数。常用的二级市场指数包括:国内A股,如沪深300,上证综指;全球股市,如:Nasdaq指数,标普500指数等。尽管一级、二级市场的投资风格不同,二级市场的指数仍在一定条件下被用来作为投资评测的的指数。

03

不同类型收益基准的优缺点分析

不同的基准方法有本身的优势及缺陷。由于投资机构本身有自己的经营收益要求,对收益率测算标准均有不同。投资机构也会选取与自身最匹配的收益基准指标。以下是不同收益指标的特点及优劣势:

绝对收益基准及相对收益基准对比

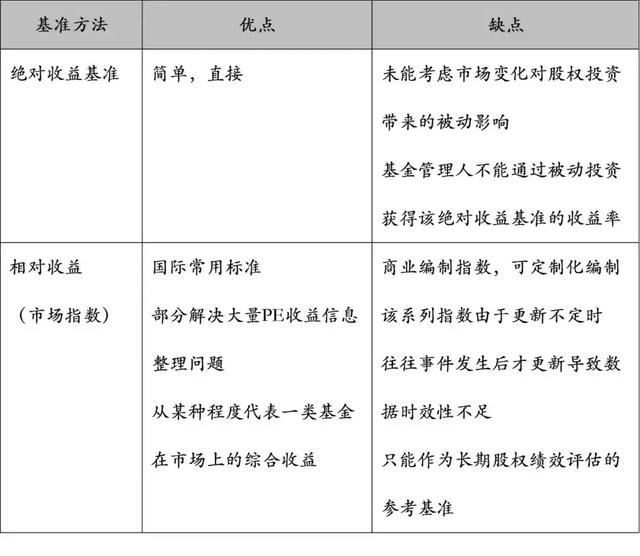

1. 绝对数值的比较优劣势:

a. 优点:直接有效,大多数PE基金均用绝对收益法作为收益基准;

b. 缺点:没有考虑市场变化带来的被动影响;不适合被动投资管理人进行投资。

2. 同业收益的比较优劣势:

a. 优点:考虑市场影响,可以计算;

b. 缺点:由于股权信息的非公开性,难以获取数据;存在生存偏差,使得基准与实际情况有较大偏离。

3. 市场指数(一级市场)的比较优劣势:

a. 优点:考虑市场影响,可以计算,相对权威;

b. 缺点:并非定期及时更新指数,无法保持追踪状态;存在交易发生后对原数据的无法及时更新更新,时效性不足;只能作为市场收益的长期绩效评估基准。

4. 市场指数(二级市场)的比较优劣势:

a. 优点:可交易,信息透明,可以实时追踪;可以通过二级市场的业绩可以进行替代投资成本分析

b. 缺点:二级市场的投资属性与股权私募市场的属性有较大区别,无法完全可比。

c. 市场指数(二级市场)的适用特点:PE投资与股票投资综合考量的母基金管理机构。 PE基金与股票基金的相关度本身较低,该指数无法完全代表PE基金的投资业绩。

04

国内外机构投资者股权投资基准

以下整理一部分海内外知名投资机构的股权投资收益测算标准。收集的信息汇总为:

绝对收益基准选择

1. 中国保险公司:公司对股权投资的基准收益=无风险收益+预期通胀+流动性溢价+股权收益。根据测算整体股权的投资需求实际,在单个项目上以10-12%为投资目标。

2. 中国大型投资公司:投资基准=无风险收益+风险溢价。流动性风险溢价根据公司参考的数据库统计范围在300-600BP之间。公司每季度对每个产品进行Mark to Market估值。对PE进行与市场相关的公允价格估值而非成本估值,按估值价格计入总资产。PE基金估值数据由基金管理方先提供,再与第三方基于托管行数据计算的估值结果进行核对,具体估值方法由托管行和第三方确定。能够对PE进行估值是公司以市场指数加点的方式对PE进行考核的前提。

3. 韩国投资公司(Korea Investment Corporation,简称KIC,管理韩国外汇储备资产和长期性养老基金的机构):其中一个衡量私募股权投资的基准是G7集团(加、法、德、意、日、英、美七国)通货膨胀率+5%。这样的基准设置,目的是韩国对外币资产在外币汇率影响国资产保值基础上的增值要求。

相对收益基准

1. 耶鲁大学基金:常用的私募股权投资基准是剑桥咨询股权私募基金综合指数(Cambridge Associates Private Equity Composite),该指数由剑桥咨询(Cambridge Associate)制定,指数由超过四分之三的有制度保证的风险投资资产与接近三分之二的杠杆并购、次级债务及特殊目的合伙等成份构成。该指数是美国市场中应用最多的股权基金基准之一。

2. 美国加州公共雇员养老基金(California Public Employees’ Retirement System,简称CalPERS):对私募股权投资设立的基准是67%富时美国全市场股票指数(FTSE US TMI) + 33%富时环球股票指数【除美国市场】(FTSE All World ex US)。该复合基准的构成指数均为二级市场股票指数。这个基准意味着:CalPERS要求私募股权投资资产的配置,获得基于本土股票市场,但可以与全球股票市场收益标准挂钩的收益目标。

3. 魁北克储蓄投资基金(Caisse de dépôt et placement du Québec Fund,简称CDP):对私募股权投资设立的基准是50%摩根士丹利资本国际世界指数(MSCI World)+ 50%道富私募基金指数(State Street Private Equity)。其中摩根士丹利资本国际世界指数是涵盖24个发达国家股票市场表现的指数;道富私募基金指数是涵盖超过1500个私募股权基金(包括并购基金、风险投资基金及其他)的、涵盖美国及其他世界各国的指数。该基准意义:CDP的收益基准是全球一级市场及二级市场综合的收益率指标,指标对私募股权基金的投资基准指导横跨风险投资、准IPO与IPO、二级市场三个市场。

◆◆收益测算指标

◆◆

股权投资可以发生在企业成长的各个生命周期,在测算投资收益的时候,在不同的投资时期,收益测算不同。投资于股权私募的收益测算需要考虑以下几个影响因素:

投资进入时点、企业所处阶段、投资年份的市场情况、投资比例大小及对公司决策权力大小;

所投资股权是否已经上市或退出;若已经上市,是否存在禁售期;

若存在公司尚未上市或退出变现,最近一轮融资交易发生的估值是多少。

因此,股权私募基金也有自己的量化测算指标:

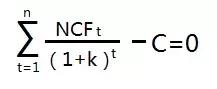

1. IRR(内部收益率):资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。内部收益率法的优点是能够把项目寿命期内的收益与其投资总额联系起来,指出这个项目的收益率,便于将它同行业基准投资收益率对比,确定这个项目是否值得建设。以下公式中,k即为内部收益率:

a. Gross IRR(毛收益率):计算PE机构从被投公司获取的现金流收益率。该收益也即PE基金以现金回报的投资收益率,没有扣除管理费等各项费用。

b. NET IRR(净收益率):Gross IRR减掉管理费,分红及其他支付给GP的收益后的内部收益率。Net IRR是有限合伙人用来计算最终落实到自身收益的收益率指标。

2. DPI及TVPI数据是由MOC(Multiple of capital contribution,资本回报倍数)引出的。

资本回报倍数:资本投入下的资本回报倍数。资本回报倍数分为两种,一种是已实现回报倍数(Realized MOC)。已实现回报倍数指的是项目退出后,投资人已经获得现金回报,实现投资收益落地,才能算已实现回报。另一种是未实现回报倍数(Unrealized MOC)。未实现回报指的是项目还没有退出时,用公司当前的公允价值,计算得出的项目回报。

3. DPI及TVPI回报。

a. MOC是一个静态指标,优点是简单直接,缺点是没有考虑投资期限的影响,因此要与IRR一起来作为参考指标。

b. 量化计量MOC:根据GIPS标准出发,所对应的已实现回报倍数通常用DPI计算;综合实现倍数通过TVPI计算;未实现回报倍数由TVPI实现。

c. DPI(distributed to paid-in capital):(累计给LP已对现的回报)/(LP的累计投资)。这个费用是已经扣除管理费以及收益分成。DPI也可以称为:cash-on-cash回报。

d. TVPI (total value to paid-in capital):衡量已兑现回报及未兑现回报的总和。TVPI = DPI+(尚未兑现给LP的回报)/(LP的累计投资)。

4. 其他一些参考指标(重要性不如前面3个):

a. RVPI:(Residual Value to Paid In)剩余价值回报。衡量LP尚未实现的收益。(尚未兑现给LP的回报)/(LP的累计投资)。尚未兑现给LP的回报,也即LP账户上的未兑现账目投资回报,由会计审计得出,NAV(Net Asset Value)。NAV, 简单的说就是 LP 们在某一家基金投资份额的银行账户。因为私募行业的流动性非常低,所以事实上 NAV 虽然往往经过了审计,但还是可能非常混沌的。

b. PME(公开市场等价):测量股权投资基金相对于公开市场参照物的投资绩效。PME是投资于股权投资基金的期末财富与投资于公开市场的期末财富的比值。这个数值可以将非公开的股权投资基金业绩与同时期公开市场投资业绩进行直接的对比。

◆◆非量化收益的测算

◆◆

作为投资机构来说,可以量化的回报是最重要的指标。非量化收益,根据海外的经验,只适用于部分为存在特别目的投资人。而且,由于基金类型的不同,衡量指标也无法完全量化。

地方引导基金:国内现行母基金市场,有相当数量的母基金是政府引导金形式存在的。政府引导基金,是指由政府出资,并吸引有关地方政府、金融、投资机构和社会资本,不以营利为目的,以股权或债权等方式投资于创业风险投资机构或新设创业风险投资基金,以支持创业企业发展的专项资金。

政府引导基金是一种政策性的基金,主要通过吸引民间资本进行财政资金的放大,引导社会资本投向本区域重点发展的产业,而且在收益分配上政府引导基金还往往带有税收返还、让利等优惠政策。因此除了财务收益外,政府引导基金应更加贴合政府的战略意图。基于此分析,可以考虑如下几个参考指标:

1. 对地方经济的带动作用:被投企业营收总额,单位投资下的被投企业营收总额;

2. 税收贡献:被投企业纳税总额,单位投资下被投企业纳税额;

3. 就业贡献:被投企业新增就业数量,单位投资下被投企业新增就业量;

4. 其他价值:如考虑被投企业中新增上市公司数量、优化产业结构带动作用等。

捐赠基金/慈善基金:捐赠基金是指由已注册的组织持有,用于某些特定的非营利目的。它们靠一个或多个赞助人捐赠来融资,并通常由教育、文化和慈善机构以及那些专门为实现基金的特别目的而设立的机构来管理。如大学捐赠基金,就是为满足部分高校教学和科学研究需要经费,从而减少政府财政拨款的依赖度。因此捐赠基金除了收益外,也应当考察年初捐赠基金花销计划能否满足,除了规模外,保障足够的投资于流动性资产是对基金花销计划得以顺利实施的最佳保障。

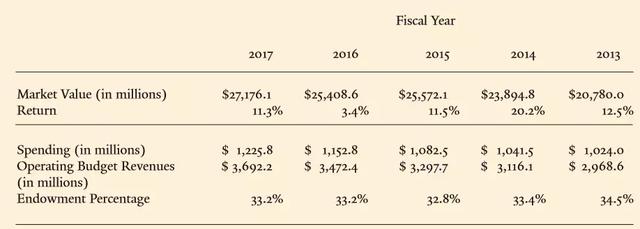

如,耶鲁大学捐赠基金每年都会公布其年度花销情况:

笔者注:

1. 本研究资料为笔者近期研究心得分享,并非公司官方发布报告,不代表公司观点。研究材料仅用于内部学习,不得用于商业用途。

2. 文中内容均通过公开信息渠道获取,可能会产生信息误差或迟滞,仅作参考。

3. 《母基金研究》专注于研究国内外母基金投资的投资理念和投资逻辑,我们会定期发送、分享近期研究成果与心得。

4. 欢迎您不吝提出宝贵意见、建议;在研究资料中出现的错误也请提出;如果有疑问,也欢迎随时探讨。

来源:中国证券报更多资讯请浏览母基金研究中心网站:www.china-fof.com