作者:乔山办公网日期:

返回目录:ppt怎么做

(温馨提示:文末有下载方式)

报告摘要:

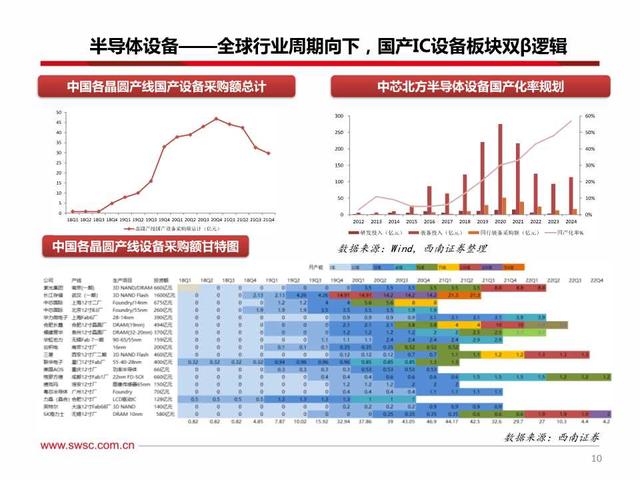

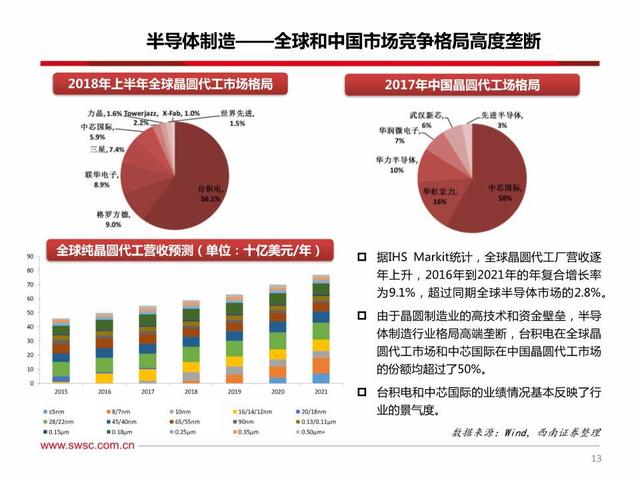

半导体设备——全球行业周期向下,国产IC设备板块双β逻辑

- 美股是两个负Beta:全球市场放缓+市占率被中国替代:根据SEMI预计,2018-2019年全球半导体设备销售额增速放缓,2018和2019同比增速为9.0%和2.7%,全球半导体设备巨头东京电子在SEMI预测数据的基础上,给出了2019-2021全球半导体设备 市场将维持在600亿美元左右的预测

- 中国是两个正Beta:中国市场大幅逆势增长+国产替代实现0~1:2018-2020年全球IC设备投资规模年均复合增长率仅4%,而中国的IC设备投资规模年均复合增长 率却高达42%,充分映证了尽管了全球半导体设备支出趋于滞缓,但是中国的半导体设备依旧处于高 速增长态势

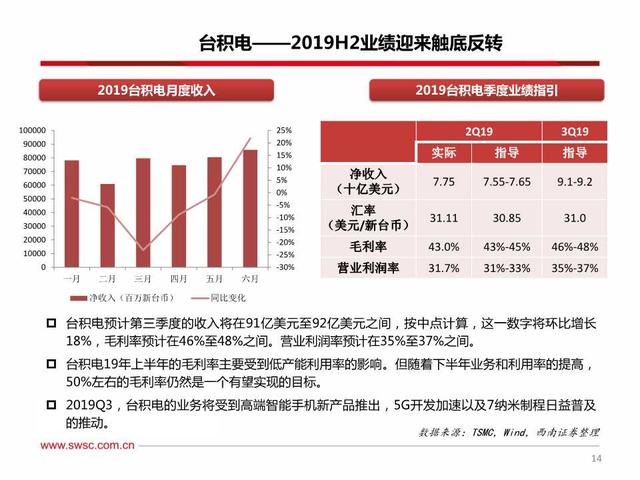

半导体存储——存储下行周期见底,供需关系得以缓解

- 在下游需求陷入疲软与存储厂商扩产热情高涨的双重作用下,本轮存储下行周期开始于2018Q1, 存储芯片市场供过于求,国际存储厂商存货周转率持续下降,存储芯片价格持续下跌。

- 从供需情况来看,2019年资本支出大幅缩减将使未来的产能得到有效遏制,并且,新增的下游需 求潜力已经浮现,故此,我们认为存储市场的供需关系已经得到改善,降价趋势将得到有效缓解。

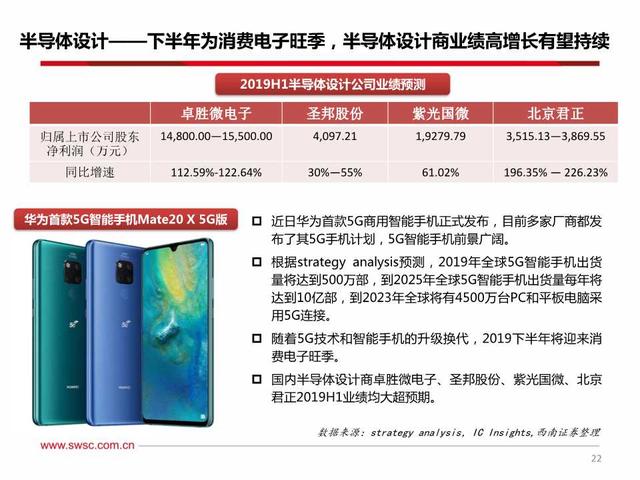

半导体设计——下半年为消费电子旺季,半导体设计商业绩高增长有望持续

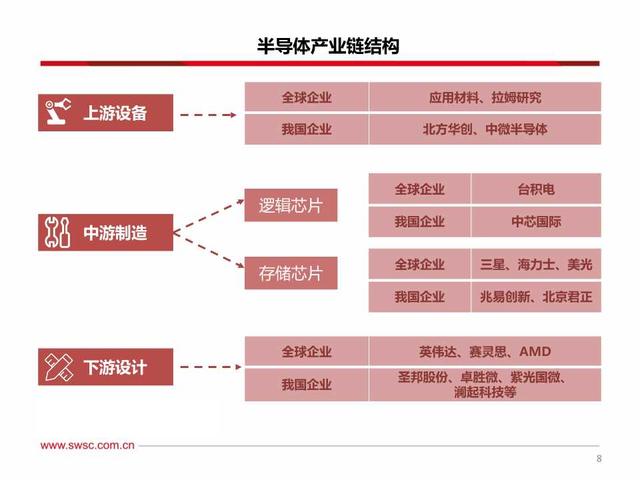

- 从产业结构来看,我国集成电路产业链结构正在不断优化。2011年,我国主要以技术含量较低的封 测业为主,封测占比高达50.46%,超过设计和制造占比之和。2018年,我国的设计业成为集成电 路产业链中占比最大的分支,占比高达38.57%,超过封测业的33.59%。我国的半导体产业结构开始不断优化,以设计和制造为主的技术密集型企业占比正不断提升。

- 近日华为首款5G商用智能手机正式发布,目前多家厂商都发 布了其5G手机计划,5G智能手机前景广阔。

- 根据strategy analysis预测,2019年全球5G智能手机出货 量将达到500万部,到2025年全球5G智能手机出货量每年将 达到10亿部,到2023年全球将有4500万台PC和平板电脑采 用5G连接。

- 随着5G技术和智能手机的升级换代,2019下半年将迎来消 费电子旺季。

- 国内半导体设计商卓胜微电子、圣邦股份、紫光国微、北京 君正2019H1业绩均大超预期。

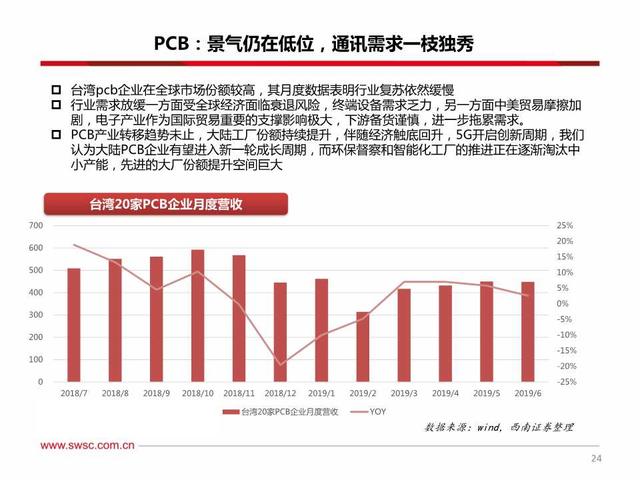

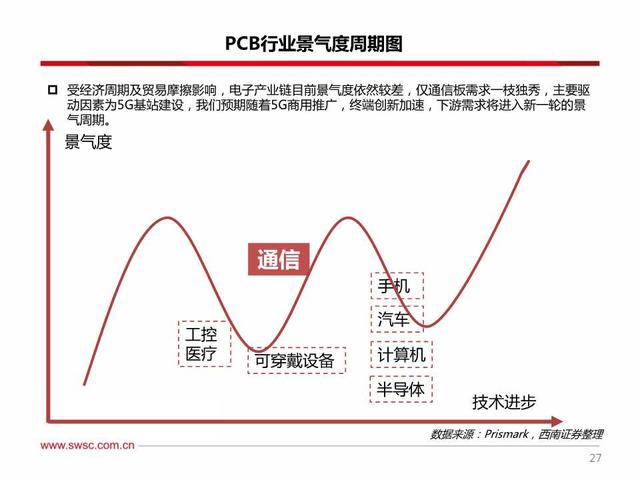

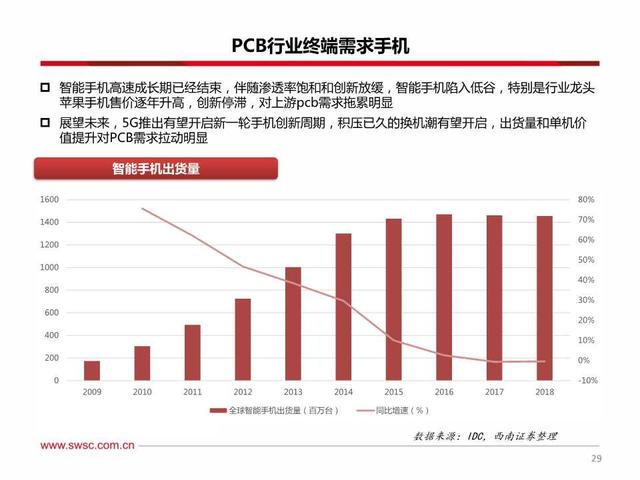

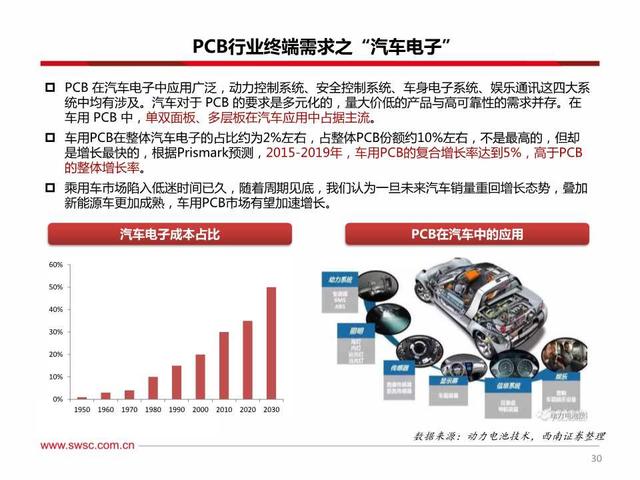

PCB:景气仍在低位,通讯需求一枝独秀

- 台湾pcb企业在全球市场份额较高,其月度数据表明行业复苏依然缓慢。

- 行业需求放缓一方面受全球经济面临衰退风险,终端设备需求乏力,另一方面中美贸易摩擦加 剧,电子产业作为国际贸易重要的支撑影响极大,下游备货谨慎,进一步拖累需求。

- PCB产业转移趋势未止,大陆工厂份额持续提升,伴随经济触底回升,5G开启创新周期,我们 认为大陆PCB企业有望进入新一轮成长周期,而环保督察和智能化工厂的推进正在逐渐淘汰中 小产能,先进的大厂份额提升空间巨大

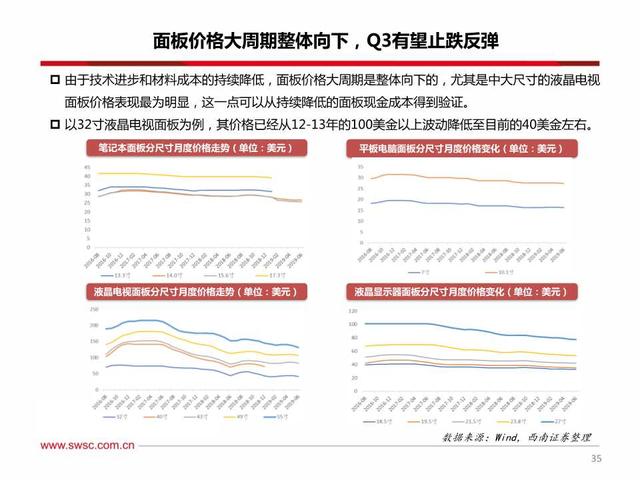

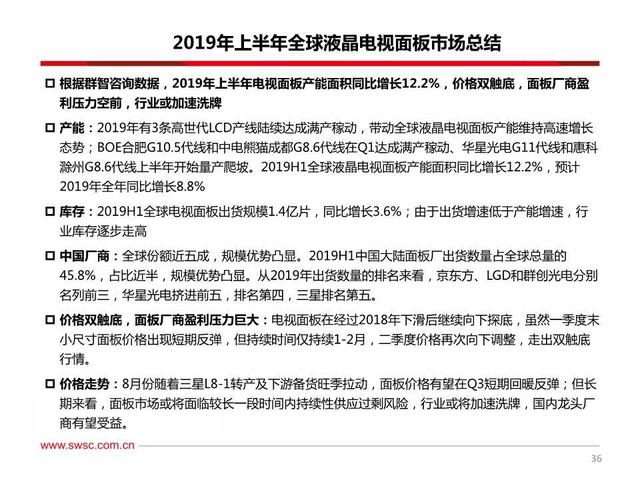

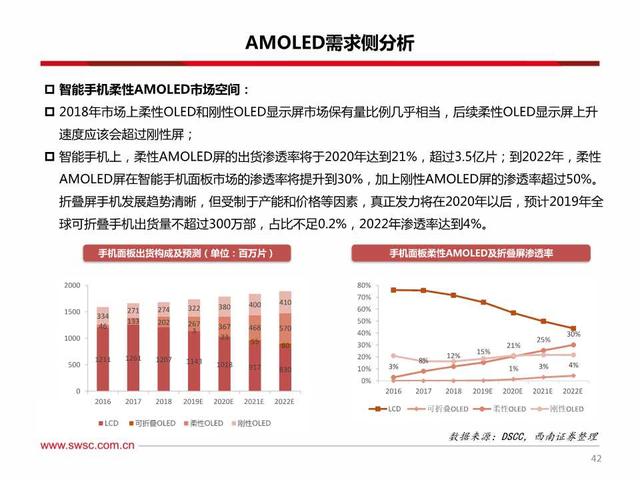

……

报告内容(节选):

……

温馨提示:如需原文档,可登陆未来智库www.vzkoo.com搜索下载本报告。

关注公众号“未来智库”,及时获取最新内容。

(报告来源:西南证券)